El último informe del Banco Central señala que Chile atraviesa por un repunte de la actividad económica. Luego de una contracción de 5,8% durante 2020 y un crecimiento de 0,3% durante el primer trimestre de 2021, el PIB del segundo trimestre de 2021 registró un crecimiento de 18,1%.

Se observó, por ejemplo, mayores contribuciones de servicios personales como educación, salud y comercio; un aumento de 33,7% en el consumo de los hogares e IPSFL, y un 24,8% en la formación bruta de capital fijo. Por otra parte, en los últimos 3 meses el empleo ha mostrado una leve recuperación, llegando a 11% en la RM y 10% a nivel nacional.

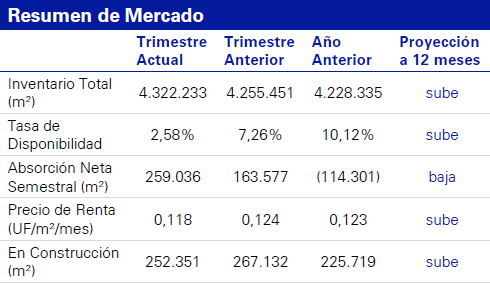

En este contexto de reactivación destacan los buenos resultados del mercado industrial y de bodegas, que durante el primer semestre de este año alcanzó su mayor registro desde el 2012-2013, el que tuvo los mejores resultados históricos. En el trimestre abril-junio la tasa de disponibilidad fue sólo de un 2,58%, mientras que en 2020 llegó a 10,12%. La absorción neta del periodo, por su parte, llegó a los 259.036 mts2, casi 100.000 mts2 más que el trimestre anterior.

Estos números reflejan una de las características del actual mercado de bodegas: los clientes existentes representan la mayoría de la absorción, lo que significa que estas superficies en ningún momento se encuentran disponibles para arriendo a otras empresas. Si a futuro nos encontramos en un contexto de baja construcción de nuevas unidades, puede esperarse un aumento de los precios de arriendo a mediano plazo, en la medida que las empresas compitan por nuevas bodegas y centros de distribución.

¿Qué nos diferencia respecto al periodo 2012-2013, el de mejores resultados históricos? Los menores precios: 0,13 UF/ m2 el primer semestre del 2013 versus 0,118 UF/ m2 en la actualidad, esto de acuerdo al último Reporte de Mercado Industrial de la consultora Newmark, representada en Chile por Contempora Servicios Financieros. Esta situación responde a las notorias diferencias en la oferta y demanda, con un énfasis actual en superficies precolocadas, build to suit y expansiones de clientes existentes. Por el contrario, en aquellos años el mercado se basaba esencialmente en arriendo de superficie 100% “especulativa”, lo cual generaba presión sobre los precios de arriendo.

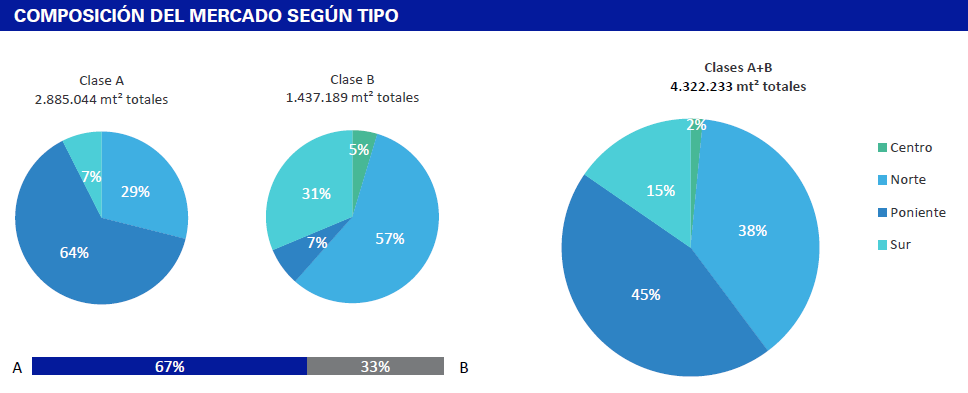

En nuevas colocaciones destaca el mercado poniente Clase A (cercano al Aeropuerto Internacional y Ruta 68), que representa más del 40% del inventario total, con un repunte sustancial desde crack producido por el estallido social y el inicio de la pandemia, con casi 300.000 m2 en los últimos 12 meses.

Por su parte la zona norte (Quilicura y Panamericana Norte), también ha tenido mejoras tanto en Clase A (70 mil m2 nuevos) como en Clase B (31 mil m2).

“Estos resultados también permiten asegurar que el e-commerce es mucho más que una tendencia pasajera gatillada por la pandemia; hablamos de un cambio estructural permanente en el modelo de comercialización y logístico, tanto a nivel de grandes empresas como pymes, y transversal a sus respectivas industrias o productos”, explica Ignacio Errázuriz, gerente de servicios corporativos de Newmark en Chile.

De esta forma, la demanda por terrenos industriales recobra importancia en un contexto en que otras categorías de producto -específicamente Data Centers y Minibodegas- también compiten por posicionarse.